深圳国际会展中心(宝安)2026年9月9日-11日

展会倒计时

79 天

站在2026年的门槛上,全球片式多层陶瓷电容器(MLCC)行业正经历着一场深刻的结构性变革。市场已彻底告别了过去“普涨普跌”的同质化周期,转而进入了一个高度分化、技术驱动的新时代。尽管总体市场规模预计将从2025年的236.7亿美元攀升至2026年的262.5亿美元,年复合增长率(CAGR)约为10.9% ,但这一宏观数据掩盖了行业内部剧烈的板块运动。

一方面,以消费电子为代表的“通用型”市场正处于去库存周期的尾声与微利竞争的泥潭中。智能手机与PC市场的存量博弈,导致0402、0603等常规尺寸、低电压产品的价格弹性极低,行业巨头正通过关停旧产线或转产来应对低端市场的红海化 。另一方面,以电动汽车(EV)、人工智能(AI)服务器及5G基站为核心的“战略型”市场则呈现出供需紧平衡乃至结构性缺货的态势。特别是800V高压平台对高可靠性MLCC的渴求,以及AI训练集群对超低ESR(等效串联电阻)大容量电容的消耗,正在重塑产业链的价值分配逻辑 。

本报告作为一份专家级深度调研文档,旨在穿透表层数据,深入解构MLCC产业的周期律动、产能博弈、技术断层及应用痛点。我们将特别关注中国市场在“国产替代”政策驱动下的深层动态,分析风华高科、三环集团等本土领军企业如何试图突破日韩企业的技术封锁线。基于此全景画像,报告最后将提出一套包含数据支撑与战术落地的推广策略,助力挑战者品牌在这一极具韧性与张力的市场中攫取高价值份额。

要理解2026年的市场态势,必须回溯过去十年的周期波动逻辑。MLCC行业素有“电子工业大米”之称,其价格波动往往是宏观经济与科技周期的先行指标。

2018年“超级缺货潮”的警示: 受益于日系厂商(如Murata、TDK)大规模退出常规型产能转攻车规市场,叠加智能手机配置升级,2018年爆发了史无前例的缺货涨价潮。这一周期教会了全行业一个核心逻辑:低端产能的退出速度若快于高端产能的爬坡速度,将导致剧烈的供需失衡。

2023-2024年“库存消化期”的阵痛: 后疫情时代的消费透支导致了长达两年的去库存。至2024年底,虽然原厂库存水位已降至健康线(约4-6周),但渠道库存的结构性积压依然存在。

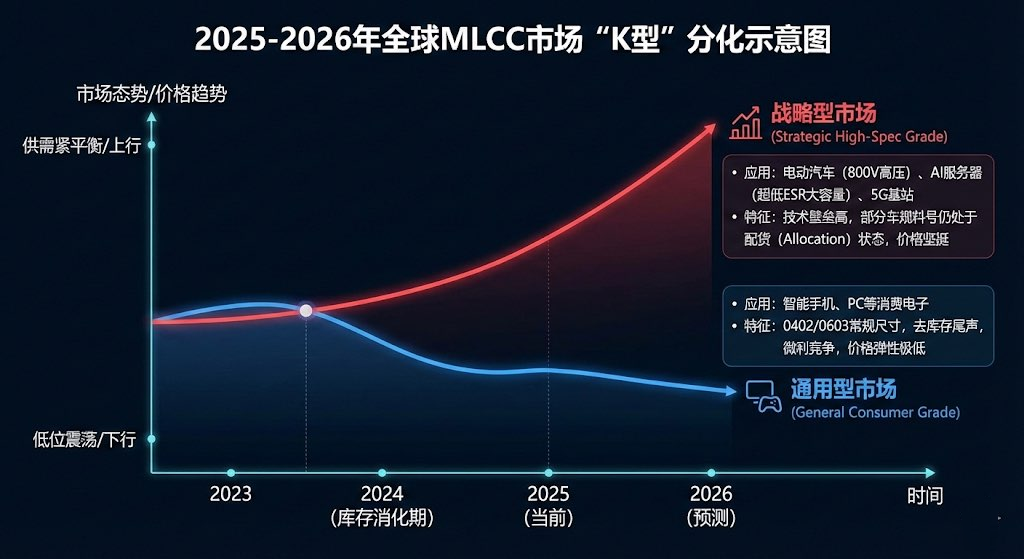

2025-2026年“K型修复”新常态: 当前市场正处于一个微妙的平衡点。根据TrendForce与主要分销商的数据,截至2025年Q4,通用规格MLCC的交期已稳定在8-12周的正常水平,价格处于历史低位区间震荡 。然而,高容、高压、耐高温的特殊规格产品交期依然长达20周以上,甚至部分车规料号仍处于配货(Allocation)状态。

2026年Q1的价格走势清晰地描绘了“K型”分化曲线。这种分化不仅体现在不同应用领域,更深刻地反映在技术门槛带来的定价权差异上。

下行/持平通道(通用消费级):

对于0402、0201尺寸,容值在1µF以下的X5R/X7R常规品,市场已完全买方化。中国大陆厂商(如风华高科、微容科技)与中国台湾厂商(国巨Yageo、华新科Walsin)在这一领域的产能扩充极为激进 。由于技术壁垒较低,价格战成为主要竞争手段。预计2026年上半年,通用MLCC的合约价(Contract Price)将维持横盘,现货价(Spot Price)受季节性淡季影响可能出现小幅回落(-1%至-3%) 。对于试图进入此领域的供应商而言,单纯的价格竞争已无利可图,规模效应与良率控制是唯二的生存法则。

上行/坚挺通道(战略高规级):

在另一端,高压(1000V+)、大容量(47µF+)、高温(150℃+)MLCC的价格坚如磐石。

原材料成本传导: 高端MLCC多采用贵金属电极(PME)或高纯度镍内电极(BME)。2024-2025年间,钯金与高纯镍的价格波动,叠加陶瓷粉体(钛酸钡)的供应紧张,推高了BOM成本 。由于高端市场由村田(Murata)、三星(SEMCO)等少数寡头垄断,这些成本压力被顺利传导至下游。

技术溢价: AI服务器对MLCC的ESR要求极高,单板用量激增且无法用电解电容替代。这种不可替代性赋予了供应商极强的议价权。TrendForce预测,2026年高容值服务器级MLCC价格将保持稳中有升,部分紧缺料号甚至可能出现5%-10%的涨幅 。

亚太地区(APAC):全球制造引擎

亚太地区继续占据全球MLCC消费量的60%以上 。中国作为最大的组装基地,其需求结构正在发生质变。“中国制造2025”政策进入验收期,倒逼国内OEM厂商在非核心领域激进地推进国产替代。这导致在中低端市场,日韩份额急剧萎缩,本土品牌份额快速攀升。

北美地区:高端需求的避风港

受《芯片法案》及“回流”政策影响,北美对工业自动化设备及高端服务器的需求激增。该区域对价格敏感度较低,但对供应链安全、合规性(如不含来自受制裁实体的原材料)及可靠性要求极高 。

欧洲地区:能源转型的试验田

虽然传统燃油车销量承压,但欧洲在可再生能源(光伏逆变器、风电变流器)及EV充电桩的铺设上依然激进。这些应用场景对高压大尺寸(1210, 1812, 2220)MLCC的需求构成了欧洲市场的基本盘 。

全球MLCC产能分布呈现出明显的金字塔结构,各梯队厂商的扩产策略截然不同,反映了其对未来市场定位的深刻思考。

村田制作所 (Murata): 作为行业绝对霸主(市占率约25%),村田的策略是“弃低保高”。他们正系统性地缩减消费类通用料的产能,关闭部分老旧的大尺寸(如1206消费级)产线,将资源全部倾注于车规级和小尺寸高容(如01005、008004)产品。其位于泰国和中国无锡的新工厂,主要聚焦于满足通过AEC-Q200认证的高可靠性产品 。

TDK & 太阳诱电 (Taiyo Yuden): TDK几乎完全转型为工业与汽车元件供应商,其MLCC业务极度聚焦于高压和软端电极技术。太阳诱电则在材料技术上深耕,致力于提升高容产品的有效层数,以在AI服务器领域抗衡村田 。

三星电机 (SEMCO): 作为唯一能在这个技术层级与村田全面抗衡的对手,三星依然保持着激进的产能扩张,特别是在天津的车规工厂。三星策略灵活,既要在AI服务器等高端领域抢占份额,又不愿完全放弃消费电子的基本盘,试图通过半导体工艺的引入来降低制造成本 。

国巨 (Yageo) & 华新科 (Walsin): 国巨通过并购KEMET(基美),成功补齐了车规和坦电容的短板,正努力摆脱“涨价王”的投机形象,转向提供全套无源元件解决方案。其产能利用率控制较为严格,通常在60%-70%之间波动,以维持价格体系 。

风华高科 (Fenghua): 作为国内MLCC龙头,风华在“祥和工程”等扩产项目的推动下,月产能已突破数百亿只。其战略目标明确——在2026年前完成家电、通讯网通及中低端车载领域的全面国产化替代 。

三环集团 (CCTC): 依托其在陶瓷插芯领域的材料积累,三环实现了从粉体到烧结的垂直一体化。这种成本优势使其在通用型号上极具竞争力。三环正试图攻克高容量MLCC的烧结工艺难题,以打破日系在高端市场的垄断 。

“国产替代”不再是口号,而是甚至不仅限于中国市场的全球性供应链重构。

替代的边界: 目前,在0402/0603规格、50V以下电压、X5R/X7R介质的通用MLCC中,国产化率已相当高。但在01005超微型(用于5G手机射频端)及1210以上高压车规品(用于OBC/逆变器)中,日系依然占据统治地位。

BOM清单的政治学: 许多中国OEM厂商(如比亚迪、小米、华为)制定了严格的BOM替代时间表,要求非关键路径(Non-Critical Path)的被动元件必须有二供甚至三供是国内厂商。这为风华、三环等企业提供了宝贵的“试错”与迭代窗口 。

MLCC看似简单的“三明治”结构,实则包含了纳米材料、精密成型、热处理等多重顶尖工艺。2025-2026年的技术演进主要围绕“微型化”、“高容化”与“可靠性”三个维度展开。

在5G毫米波手机与穿戴设备中,主板空间寸土寸金。

01005与008004的普及: 01005(英制)尺寸正逐步取代0201成为高端旗舰手机的主力。而更小的008004尺寸已开始在射频模组(SiP)中应用。

工艺挑战: 制造这些元件需要将介质层厚度控制在1微米以下(Sub-micron),这对流延工艺的平整度和叠层对位精度提出了半导体级别的要求。村田在此领域拥有绝对的技术壁垒,能够量产层数超过1000层的超微型电容 。

高压技术(High Voltage): 应对EV 800V架构,MLCC的额定电压需提升至1000V甚至2000V。这不仅要求增加介质层厚度,更需要优化陶瓷粉体颗粒的均匀性,以防止在高电场下发生击穿。TDK与村田开发的特殊抗电场陶瓷材料,使其产品能通过极其严苛的耐压测试 。

高容技术(High Capacitance): 随着AI芯片算力提升,去耦电容需要存储更多电荷。通过纳米级粉体分散技术,厂商在不增加体积的情况下,将单层介质厚度压缩,大幅增加有效层数,从而实现“小体积大容量”。例如,三星电机已能在1210尺寸下做到100µF甚至更高容量,直接挑战传统钽电容和聚合物电容的市场 。

这是车规级MLCC的核心技术特征。

失效机理: 标准MLCC是脆性陶瓷体,当PCB板因震动或热胀冷缩发生弯曲变形时,应力会集中在焊点,导致电容本体开裂(Flex Crack),进而引发短路甚至燃烧。

技术方案: 柔性端电极技术是在铜层与镍/锡镀层之间,加入一层导电树脂(通常是银环氧树脂或铜环氧树脂)。这层树脂像“避震器”一样,能吸收PCB板的形变应力。

性能指标: 标准MLCC通常只能承受2mm的板弯曲,而采用柔性端电极的产品可承受5mm甚至10mm的弯曲而不失效。这是进入汽车动力总成(Powertrain)和安全系统(ADAS)的硬性门槛 。

市场背景:

一辆L3级自动驾驶的电动汽车,MLCC用量高达18,000-22,000颗。这不仅是数量的增长,更是价值量的飞跃 。

核心痛点:

热冲击(Thermal Shock): 靠近引擎或电池包的MLCC需承受-55℃到+150℃的剧烈温变。普通X7R材质会在此环境下失效,需升级至X8R或特殊的X7T介质。

高压击穿风险: 800V快充平台下,电压瞬变极大。一旦电容击穿短路,可能导致电池包起火。因此,车厂倾向于使用具有“断路模式(Open Mode)”设计的MLCC,或串联两个电容以增加冗余。

机械应力开裂: 车辆行驶中的持续震动是脆性陶瓷的天敌。

市场机会:

对于推广者而言,拥有AEC-Q200认证只是入场券。真正的机会在于提供**“抗弯曲(Soft Term)+ 高压(1000V) + 冗余设计”**的组合产品。特别是在OBC(车载充电机)和DC-DC转换器领域,对中高压大容量MLCC的需求正呈指数级增长。

市场背景:

AI训练模型参数的爆炸式增长,导致GPU功耗飙升。英伟达(NVIDIA)H100/Blackwell等芯片对供电系统的稳定性要求极其苛刻 。

核心痛点:

瞬态响应迟滞: GPU负载会在纳秒级瞬间从0跳变至100%。如果电容的ESR(等效串联电阻)和ESL(等效串联电感)过高,电压会瞬间跌落,导致计算错误或系统宕机。

空间受限: 算力板(Baseboard)上布满了芯片,留给电容的空间极少。因此,需要在极小的占地面积上提供极大的电容量(高容积效率)。

热失效: 高纹波电流流过电容会产生焦耳热。如果散热不佳,电容寿命会急剧缩短。

市场机会:

推广重点应放在超低ESR、**三端子(3-terminal)或反转封装(LW Reverse)**的MLCC上。这些特殊封装能显著降低ESL,提升高频响应能力。此外,1210/1206尺寸的100µF超高容MLCC正在逐步替代传统的聚合物电容,是高利润的蓝海市场 。

市场背景:

5G基站覆盖密度大,且大量采用Massive MIMO天线阵列,需部署在户外塔顶或路灯杆上 。

核心痛点:

硫化腐蚀(Sulfurization): 户外空气中含有硫化物(尤其在工业区或火山/温泉周边)。标准MLCC端电极中的银会与硫反应生成硫化银,导致绝缘电阻下降甚至短路。

维护成本高昂: 爬塔更换一颗几分钱的电容,人工成本可能高达数千元。因此,运营商要求器件具有10-15年的免维护寿命。

高密度散热: AAU(有源天线单元)内部热密度极大,要求元器件耐高温。

市场机会:

抗硫化MLCC是此领域的刚需。通过使用特殊合金或防硫化涂层保护端电极,可以彻底解决这一痛点。国内厂商若能攻克抗硫化配方,将在基站运维市场获得巨大份额 。

村田 (Murata): 行业风向标。其优势在于从陶瓷粉体材料到生产设备的全产业链自研。村田的产品一致性极高,是苹果、特斯拉等顶级客户的首选。其GRM系列是行业标准,但在车规GCM系列上,其技术壁垒更是深厚 。

TDK: 在磁性材料和高压技术上独步天下。其CNA系列(软端子)在汽车市场口碑极佳。TDK并不追求所有领域的市占率,但在动力总成等核心安全部件上拥有极高的渗透率 。

三星电机 (SEMCO): 凭借半导体制造经验,在微型化和高容化上紧追村田。其CL系列在消费电子中广泛应用,目前正通过价格优势激进切入车规市场,不仅在现代/起亚体系内,也向中国造车新势力渗透 。

国巨 (Yageo): 整合大师。通过收购基美(KEMET)和普思(Pulse),国巨获得了高端钽电容和磁性元件技术,能够向客户打包推销(Kitting)。其CC系列是通用市场的硬通货 。

风华高科 (Fenghua): 产品线覆盖最全的国内厂商。其抗硫化系列和车规系列正在逐步通过Tier 1认证。虽然在超高容技术上与日系仍有差距,但在常规品类上已具备完全替代能力 。

三环集团 (CCTC): 凭借独特的材料优势,其MLCC产品具有成本竞争力。三环正致力于解决“烧结”环节的核心工艺,其产品在照明、家电及网通领域已有很高市占率 。

2026年的MLCC市场注定不再是强者的独角戏。随着技术外溢与供应链安全的权重上升,市场正裂变为“通用红海”与“战略蓝海”双轨并行的格局。对于行业参与者而言,唯有深刻理解800V高压、AI瞬态响应及抗硫化等细分技术痛点,并辅以数据化的可靠性证明与灵活的供应链策略,方能在这场从“量”到“质”的升维战中胜出。

MLCC市场的周期性并非简单的正弦波,而是由**产能滞后效应(Time Lag)与牛鞭效应(Bullwhip Effect)**共同作用的结果。

库存周期的颗粒度分析:

原厂端(Manufacturers): 2025年初,日系原厂的平均库存天数(DOI)控制在45-60天,属于极为健康的水平。这得益于其严格的稼动率管理(Production Control)。相比之下,部分陆系厂商为了分摊折旧成本,在2024年保持了较高的开工率,导致其DOI一度接近90天,这直接压制了2025年的涨价冲动。

渠道端(Distributors): 艾睿(Arrow)、安富利(Avnet)等全球分销商在2025年策略性地减少了通用料的备货。但在AI相关的高容料上,分销商普遍在进行“预防性囤货”,赌定2026年会出现缺口。这种囤货行为本身正在加速紧缺预期的自我实现。

原材料成本的传导机制:

MLCC的核心成本在于陶瓷粉体(约占30%-40%)和内外电极金属(约占20%-30%)。

镍(Nickel)与钯(Palladium): 高端BME(贱金属电极)MLCC使用高纯度镍膏。2024-2025年,受地缘政治影响,镍价波动剧烈。虽然长期看跌,但短期的供应冲击迫使厂商通过期货对冲成本,这增加了运营难度。

钛酸钡(BaTiO3): 高端纳米级钛酸钡粉体主要由日本堺化学(Sakai Chemical)和美国Ferro供应。国产厂商如国瓷材料(Sinocera)虽已突破,但在批次一致性上与顶级日货仍有细微差距,这限制了国产MLCC向超高端进军的速度。

村田的“黑灯工厂”: 村田在无锡和泰国的扩产并非简单的堆砌设备,而是引入了高度自动化的智能制造系统。其目标是将单颗MLCC的人力成本降至几乎为零,从而在即使不通过低价竞争的情况下,也能维持极高的毛利。其关闭大尺寸消费类产线的举动,实际上是在进行资产负债表的“排毒”。

三星电机的“半导体化”: 三星电机正在尝试将半导体光刻工艺引入MLCC制造。传统的MLCC内电极印刷采用丝网印刷,精度有限。若光刻工艺成熟,MLCC的层数将轻松突破2000层,容量密度将指数级上升。这是三星意图弯道超车村田的杀手锏。

国产厂商的“军备竞赛”: 风华高科的“祥和工程”一期已达产,二期正在推进。三环集团也在持续加码。但值得注意的是,国产设备的导入率正在提升。流延机、叠层机等核心设备逐步实现国产化,大幅降低了扩产的Capex(资本性支出),这使得国产MLCC在成本结构上具有长期的韧性。

800V架构的物理学挑战:

在400V时代,630V额定电压的MLCC即可满足要求。但在800V时代,考虑到安全冗余,必须使用1000V甚至2000V的电容。

爬电距离(Creepage Distance): 高压下,电极之间容易发生表面飞弧。这要求MLCC的封装尺寸不能太小(通常需1206以上),且表面涂层材料需具备极高的绝缘性。

介质击穿: 陶瓷介质在高场强下会发生电致伸缩效应,导致微裂纹。解决这一问题需要对陶瓷晶粒的微观结构进行掺杂改性(如添加稀土元素),这是各家原厂的核心机密(Know-how)。

车载以太网与ADAS的信号完整性:

随着车载网络向千兆以太网演进,用于共模滤波的MLCC不仅要求可靠,还要求极低的寄生参数。这催生了对**低ESL(等效串联电感)**车规电容的需求,例如LW反转电容在车载雷达中的应用日益普及。

去耦(Decoupling)的艺术:

GPU在进行矩阵运算时,电流需求像海啸一样波动。如果供电轨(Power Rail)上的电容反应不够快(即ESL太高),电压就会瞬间跌落(Droop),导致晶体管翻转失败。

多级去耦策略: 现代AI主板采用“大电容+小电容”的多级组合。大容量MLCC(如47µF)负责低频段的能量补充,小容量高频MLCC(如100nF)负责滤除高频噪声。

端子电容(Terminal Capacitor): 为了极致降低ESL,村田和三星推出了3端子甚至8端子MLCC。这种结构改变了电流路径,大幅减小了回路电感,是未来AI硬件的标准配置。

毫米波(mmWave)的挑战:

5G毫米波频段(24GHz-40GHz)波长极短,任何微小的寄生参数都会造成巨大的信号损耗。

高Q值(High-Q): 射频电路中使用的MLCC必须具备极高的Q值(品质因数),以减少能量损耗。这通常需要使用C0G(或NP0)类介质,且电极材料需使用导电率极高的铜或银。

低温漂: 户外基站温差大,如果电容容值随温度漂移,会导致滤波器中心频率偏移,引发通信故障。C0G介质的零温漂特性在此至关重要。

为了更直观地理解技术痛点,以下构建两个基于真实行业经验的典型案例。

背景: 某国产造车新势力在路测中,发现其800V车载充电机(OBC)在极寒环境下启动失败率高达3%。

失效模式: 解剖发现,位于MOSFET栅极驱动电路中的一颗0805 X7R MLCC发生开裂短路。

根本原因: 该位置不仅承受高压,还因靠近发热的功率管而承受剧烈热循环。PCB板的热膨胀系数(CTE)与陶瓷电容不匹配,导致焊点处产生巨大剪切应力,最终拉裂电容。此外,该批次电容未采用柔性端电极。

解决方案:

将电容更换为TDK CNA系列或三星软端子系列(具备5mm抗弯曲能力)。

将布局方向旋转90度,使其长轴平行于PCB应力最小的方向。

升级介质为X7T(耐热裂性更佳)。

启示: 在车规设计中,"车规级"认证只是底线,针对具体应力场景选对端子技术和介质类型才是关键。

背景: 某运营商在沿海工业区部署的5G微基站,运行半年后大规模出现信号衰减甚至断网。

失效模式: 显微镜下观察,主板上的多颗0402 MLCC端头变黑,生成了毛刺状的晶体(硫化银),导致两端短路。

根本原因: 空气中高浓度的硫化氢(工业废气+海风)穿透了非气密性外壳,与MLCC端电极中的银层反应。

解决方案: 全面更换为抗硫化MLCC。这种电容在端电极最外层涂覆了一层特殊的导电树脂,或增加了镍阻挡层的厚度,彻底隔绝了银与硫的接触。

启示: 对于户外电子设备,抗硫化是仅次于防水防尘的第三大防护指标。

展望2026-2030年,MLCC行业将不再是单一维度的规模竞争,而是演变为**“材料科技+精密制造+供应链韧性”**的综合博弈。

对于原厂: 必须在“泛用化”与“专用化”之间做出抉择。试图通吃所有市场的厂商将面临资源分散的风险。聚焦高壁垒的细分赛道(如AI电源、车规动力)将是利润最大化的路径。

对于用户(OEM): 建立多元化、分梯度的供应商库(AVL)是必修课。不能再简单地按价格选型,而应按“应用风险等级”匹配供应商。核心安全件依然首选日系或顶级韩系,而非关键件则应大胆引入国产优质产能,以平衡成本与安全。

在这场变革中,数据、技术与信任将是连接供需双方的桥梁。本报告提供的全景视角与策略建议,旨在为决策者提供穿越周期的导航图。